0.6%金利が引き下げられる「フラット35リノベ」とは?

2016/07/27住まい

※フラット35とは、住宅金融支援機構と民間の金融支援機構が提携する、長期間金利を固定する住宅ローン。なお、金利は窓口となる金融機関によって異なる。

「フラット35S」と「フラット35リノベ」の違い

フラット35の金利を引き下げる制度には、すでに「フラット35S」がある。良質な住宅を普及させる目的で、一定の基準を満たした新築住宅や中古住宅を取得する場合に、当初一定期間の金利を0.3%引き下げる制度だ。

0.6%引き下げられる「フラット35リノベ」は、新築住宅には適用されず、中古住宅を購入する場合で、かつ性能を引き上げるリフォームを行った場合に適用されるのが大きな特徴だ。個人が中古住宅を購入してから性能向上リフォームを行う場合と住宅事業者が中古住宅を買い取って性能向上リフォームを行ったものを購入する場合になる。

「フラット35リノベ」で求められる性能向上リフォーム後の住宅の性能は、「フラット35S」と同じレベルだ。

そもそもフラット35を借りるには、最低限守らなければならない建築基準法のレベルより高い基準が求められている。フラット35の基準よりさらに、省エネ性、耐震性、バリアフリー性、耐久性・可変性のいずれかの性能が高いことが必要で、性能の高さのレベルによって、「金利Bプラン」とさらに性能の高い「金利Aプラン」が設定されている。

このレベルの違いによって、金利を引き下げる期間が異なる。「フラット35S」も「フラット35リノベ」も、金利Bプランで当初5年間、金利Aプランで当初10年間にわたって金利が引き下げられる。金利の引き下げ幅は「フラット35S」が0.3%であるのに対し、「フラット35リノベ」は0.6%とさらに有利な制度となっている。

2016年度の「フラット35リノベ」の受付期間は、2016年10月から2017年3月まで

今回の「フラット35リノベ」は「性能向上リフォーム推進モデル事業」として、本格的な制度の導入に向けて試行的に実施するもの。利用した人にはアンケートの依頼もあるようだ。

2016年度について適用されるのは、2016年10月1日~2017年3月31日までのローンの申込受付分で、予算に達したら早く終了する場合もある。

2016年7月時点の「フラット35」の金利は、最も一般的なローン(返済期間21年以上35年以下、融資率9割以下)で、0.93%~1.58%。金利は金融機関によって異なるが、最も多い金利が0.93%で、ついに1%を切ったと話題になったばかりだ。

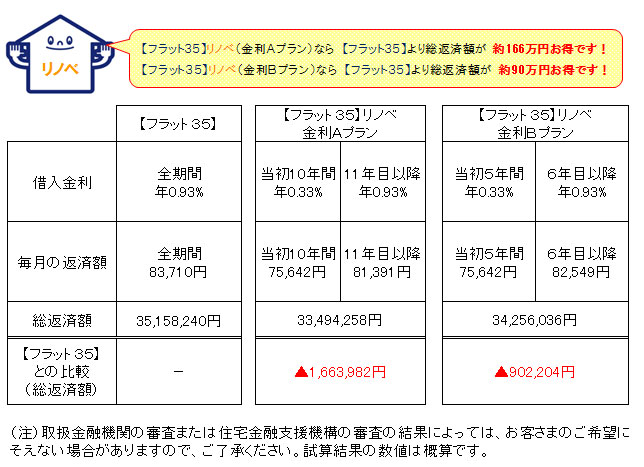

10月以降に適用される金利は分からないが、仮に7月と同じ金利だとすると0.6%引き下げられるので、なんと当初5年または10年は0.33%しか金利がつかないということになる。住宅金融支援機構の試算によれば、「フラット35」と「フラット35リノベ 金利Aプラン」で比較した場合、最大で約166万円も総返済額が減るという。

【試算例】借入額3000万円(融資率9割以下)、借入期間35年、元利金等返済、ボーナス返済なし、 借入金利年0.93%※の場合 ※平成28年7月において返済期間が21年以降35年以下、融資率9割以下の場合で取扱金融機関が 提供する最も多い【フラット35】の金利

【画像】【フラット35】リノベの毎月の返済額・総返済額の試算(住宅金融支援機構フラット35のホームページより転載)

金利Aプランは現在の最高水準の性能に引き上げる必要がある

かなり魅力的なローンだが、簡単に申し込めるものでもない。

というのも、金利A・Bプランともに、かなり高い水準まで性能を向上させる必要があり、リフォーム工事費用が高額になる場合があるからだ。

例えば耐震性では、建築基準法の耐震性の1.25倍(金利Bプラン)や1.5倍(金利Aプラン)まで引き上げる必要があり、構造体をかなり強固にする工事が求められる。古い中古住宅では現在の建築基準法の耐震基準を満たしていないものもあるので、その場合はここまで引き上げるのは容易なことではない。

もちろん、購入する中古住宅の新築時の性能や購入時の状態にもよるし、間取りを大幅に変えてバリアフリー性を高めるリフォーム工事をするなど、できるだけ費用を抑えられる性能向上リフォームを選ぶこともできる。が、いずれの場合も大がかりな工事になることが想定されるので、返済額が減った分はリフォーム工事に充当されるといった感覚でいたほうがよいだろう。

さらに注意点としては、インスペクションを実施するか、住宅履歴情報の保存をするかといった維持保全にかかわる措置も必要であったり、性能を確認する手続きが必要であったり、融資が受けられるのはリフォームが終わってからになるので中古住宅購入資金を別のローンでつなぐ必要があるなど、手続きの面もあらかじめ把握しておきたい。

求められる性能や必要な書類などについては、専門的な知識がないと分からない点も多いので、まずは仲介会社やリフォーム会社などに相談するとよいだろう。

-

U29女子のボーナスの使い道を大調査!ファイナンシャルプランナーが有意義に使うコツも伝授します!

2016/07/22働く

U29女子のボーナスの使い道を大調査!ファイナンシャルプランナーが有意義に使うコツも伝授します!

2016/07/22働く

-

ついに1%を切ったフラット35。2015年度に借りたのはどんな人??

2016/07/13住まい

ついに1%を切ったフラット35。2015年度に借りたのはどんな人??

2016/07/13住まい

-

「稼ぎ方」は「お金の使い方」で変わる?何のために働くのか考えてみた

2016/06/27働く

「稼ぎ方」は「お金の使い方」で変わる?何のために働くのか考えてみた

2016/06/27働く

-

あれれ?おかしいぞ??出産手当金・育児給付金の支給日は思ったより遅い

2016/06/02その他

あれれ?おかしいぞ??出産手当金・育児給付金の支給日は思ったより遅い

2016/06/02その他

-

手取り20万円でも年100万円貯まる?一人暮らし女子の貯蓄術 ~心の準備編~

2016/05/31働く

手取り20万円でも年100万円貯まる?一人暮らし女子の貯蓄術 ~心の準備編~

2016/05/31働く

-

毎月の貯金をあと5万円増やす方法は?一人暮らし女子の貯蓄術 ~実践編~

2016/05/31働く

毎月の貯金をあと5万円増やす方法は?一人暮らし女子の貯蓄術 ~実践編~

2016/05/31働く

-

増税前だからと焦らずに! 住宅購入と消費税をおさらい

2016/04/01住まい

増税前だからと焦らずに! 住宅購入と消費税をおさらい

2016/04/01住まい

-

「貯金が趣味」っていえるかも。貯金のモチベーションを保つ方法

2016/02/08趣味

「貯金が趣味」っていえるかも。貯金のモチベーションを保つ方法

2016/02/08趣味

-

結婚後のお財布管理、どうするのが◎?

2015/09/09結婚

結婚後のお財布管理、どうするのが◎?

2015/09/09結婚

-

【先輩たちの実例紹介】海外大学への進学費用&奨学金の活用術

2015/04/28スタディ

【先輩たちの実例紹介】海外大学への進学費用&奨学金の活用術

2015/04/28スタディ

-

習い事にどこまで金額をかけるか?自己投資金額のあれこれ

2015/03/07趣味

習い事にどこまで金額をかけるか?自己投資金額のあれこれ

2015/03/07趣味

-

出産費用って結局いくら?手術や部屋代で増加分、手当や保険で…

2015/03/01その他

出産費用って結局いくら?手術や部屋代で増加分、手当や保険で…

2015/03/01その他

-

「目的」のある貯金が人生を豊かにする! お金を貯める3つの習慣

2015/01/20働く

「目的」のある貯金が人生を豊かにする! お金を貯める3つの習慣

2015/01/20働く