社長メッセージ

社長就任にあたって

2023年6月、代表取締役社長に就任しました加藤広亮です。弊社が経営再建/足元固めのフェーズから、再成長軌道の本格始動という新たなフェーズに変わる中で“キャプテンマーク”を預かることの責任を痛感すると同時に、新中期経営計画の実現に向けてワクワクしているというのが今の率直な思いです。とは言え、私がワクワクしているだけでは、何も始まりません。私のワクワク感を社員に伝播し、社員が共振して大きなワクワク感を育て、お客さまにワクワク感の輪に入っていただくご提案をする。そんな取組みを大切にしながら、「あってよかった、出会えてよかった」という弊社企業理念を実現してまいります。

中期経営計画第1フェーズの振り返り

中期経営計画第1フェーズでは、ビジネスモデルの見直しとガバナンス態勢の強化、コンプライアンスの徹底を断行するなど、文字通り「Re:Start(再出発)」をいたしました。特に、重点課題として、創業家との関係解消、シェアハウス関連融資等での特別スキームの実施などを行いました。

そのような中、若手社員を中心にボトムアップで企業理念を刷新し、「あってよかった、出会えてよかった、と思われる存在でありたい。」を掲げたことは、社員が責任と自負を再認識するプロセスとして不可欠だったと考えています。

ビジネス面ではリテール・ソリューション事業を中心に据え、足元固めを確実に進めてきました。投資用不動産ローン領域では、富裕層・準富裕層のお客さまへのコンサルティング活動に積極的に取り組み、ミドルリスク・ミドルリターンへ「質」の転換を推進しました。更にファイナンシャル・インクルージョン(金融包摂・FI)の取組みにおいても、外国籍のお客さま専用口座の提供を開始するなど、ビジネスを深化させました。

また、新たな事業領域の開発も進め、ストラクチャードファイナンスが収益の柱の1つに育つなどの成果をあげました。結果として、2022年度はローン等の新規実行額は2,362億円となり、計画値を上回る新規実行を行うことができました。

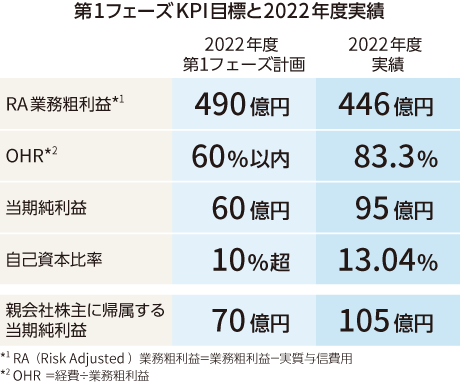

一方、中期経営計画第1フェーズKPI目標の一部が未達となったことは、反省しています。未達の主因は、業務粗利益(トップライン)が想定よりも減少したことです。これは、計画時に想定していなかったコロナ禍の影響もありますが、第1フェーズの前半において営業活動が十分ではなかったことによるものです。ただし、後半は計画を上回るペースへ改善がされており、この上昇基調を第2フェーズでも継続していきます。

●お客さま本位の業務運営を信念として

新しい中期経営計画(第2フェーズ)へ話を進める前に、シェアハウス関連融資等の問題について、私なりに総括しておきたいと思います。

まず、不祥事そのものは、二度と繰り返してはならない問題です。根底に、企業の利益や規模の追求といったことを優先し、お客さまの信頼やお客さま本位といった本当に大切にすべきことをないがしろにする姿勢があったのは否定できません。

企業は長期的な存在です。今回、弊社の舵取りをしていくにあたっては、たとえ目先の利益や規模を犠牲にすることがあるにしても、「お客さま本位の業務運営」を不変の信念として貫いていくことをお約束します。

●「富士山モデル」から「八ヶ岳モデル」へ

第2フェーズへの転換点において、弊社ビジネスモデルの進化についても触れたいと思います。昨年度より、私は「富士山モデル」から「八ヶ岳モデル」にシフトしようと訴えてきました。投資用不動産ローンはスルガの強みであり、これからもビジネスの主軸であることに変わりはありません。しかし、1つの成長エンジンに頼っているとどうしてもボリューム偏重に走ってしまいがちです。

一方、複数の成長エンジンを持つことができれば、量(ボリューム)と品質(クオリティ)のバランスを取ることが可能となります。コミュニティバンクでのコンサルティング活動や、ダイレクトバンクでのFIの取組み、ストラクチャードファイナンスなど、複数領域での“成長の芽”が出てきたことは、中期経営計画第1フェーズの大きな成果であり、第2フェーズにつながる重要なポイントです。

スルガらしい成長モデルで収益構造を確実に変えていく

●計画策定にあたっての環境認識と込めた想い

今年度から中期経営計画第2フェーズ(2023年度~2025年度)がスタートしました。この第2フェーズの位置付けを一言でいうと、「スルガ再成長軌道の本格始動」です。第1フェーズで構築した基盤を活かし、スルガらしい成長モデルに進化させていきます。

私は、この新中期経営計画策定チームのリーダーを務めましたが、策定にあたって一番こだわったのは、「社員の声を聞くこと」でした。計画を実行するのは社員です。彼ら・彼女らが日々のアクションに落とし込める計画でないと意味がありません。約9カ月にわたり、合計260人の社員と50回以上の議論を重ねました。

正しい環境認識も計画策定には欠かせません。ありきたりな言い方ですが、銀行経営を取り巻く環境は不透明さをいっそう増しています。例えば、日本は低金利、低インフレが当たり前の時代が長く続きましたが、今後もそれが続くとは言い切れない状況になりつつあります。想定を超える金利環境、経済構造の変化が生じた場合でも、やり抜くことができる戦略を立てる必要があると考えました。

企業理念と目指すべきビジョンは中期経営計画第1フェーズから不変のものとし、その実現に向けて、第2フェーズでは3つの経営戦略を掲げました。それぞれの背景、課題認識、取組内容についてご紹介します。

●経営戦略1.リテール・ソリューション事業の進化

リテール・ソリューション事業の進化の方向性として、「お客さまの“不”を起点にした“違いの創造”」を掲げました。「違いの創造」とは、金利競争で消耗戦をするのではなく、差別化を志向することです。

スルガには、もともと「差より違い」という言葉があります。「差」とは、すなわち金利差です。他がやっているよりも安く(低い金利を)提供するだけでは不十分で、他がやっていないこと、違うことをやらないと、企業理念の「あってよかった、出会えてよかった」を実現することはできません。

スルガの社員は、入社した時からこの「差より違い」を聞いて育ち、お客さまのニッチなニーズを着実に拾い上げ、商品化してきました。最近では、FIの取組みが例として挙げられますが、「違いの創造」はスルガのDNAとして受け継がれてきたものであり、私たちの強みであると自負しています。

一方、お客さまの「不」とは、不安、不便、不満等のことです。例えば、永住権を持たない外国籍のお客さまは、日本のクレジットカードを入手し難いですし、銀行口座をつくることも簡単ではありません。こうした外国籍のお客さまの「不」を解消するために、外国籍のお客さま専用口座、外国籍のお客さま向けオートローンを開発し、昨年より提供しています。

中期経営計画第2フェーズでは、「Kyo-so(協働、対話、価値創造)」をキーワードの1つに掲げています。クレディセゾンとの提携に加え、その他の外部企業との連携などによる新規事業にも挑戦し、お客さまの幅広い生活シーンにおいて「不」を解消し、「あってよかった、出会えてよかった」と言われる存在になりたいと考えています。

●経営戦略2.持続可能な収益構造の構築

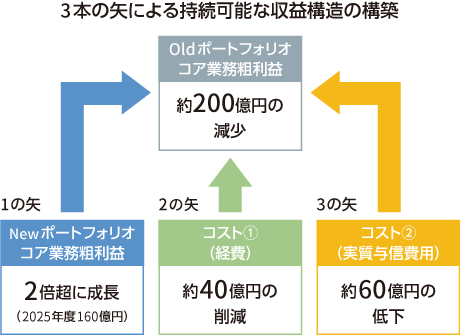

既存債権の回収に伴うトップラインの低下が見込まれる中で、新事業の収益成長とコスト削減でこれを打ち返し、持続的成長が実現できる収益構造へ転換していくことは喫緊の課題です。スルガの収益構造を「Oldポートフォリオ※1」「Newポートフォリオ※2」「コスト※3」の3つの要素に分解すると、高収益の「Oldポートフォリオ」は今後減少しますが、その落ち込みを、「Newポートフォリオ」の成長【1の矢】と「コスト」削減【2・3の矢】を組み合わせてカバーしていきます。更に次の3年では、「Newポートフォリオ」の成長だけで、トップラインの落ち込みを打ち返せるようにもっていきたいと考えています。

なお、中期経営計画第2フェーズの3年間では、リテール・ソリューション事業と市場ファイナンス事業から成る「Newポートフォリオ」のコア業務粗利益を2022年度比で2倍超に引き上げ、「Oldポートフォリオ」の収益減少を補完する計画ですが、そのカギを握るのが、中期経営計画第2フェーズの目玉といえる「4つの自律型プロフィットセンター」の設置です。

- O l dポートフォリオ:2020年3月以前に積み上げたローンなどによる収益。投資先には高金利、高リスク、地方・築古の一棟収益アパートなどが多い

- Newポートフォリオ:2020年4月以降に積み上げてきた新しい貸出や役務による収益。投資先には低金利、築浅の都市物件が多い

- コスト:経費、実質与信費用

●経営戦略3.リスクテイクとリスク分散

繰り返しになりますが、金融機関を取り巻く環境は不透明さを増しており、レジリエンスを意識した舵取りが必須と考えています。このため、昨年度第4四半期には有価証券ポートフォリオの再構築を決断し、2022年12月末時点で200億円あった評価損を、2023年3月末には12億円まで縮小しました。

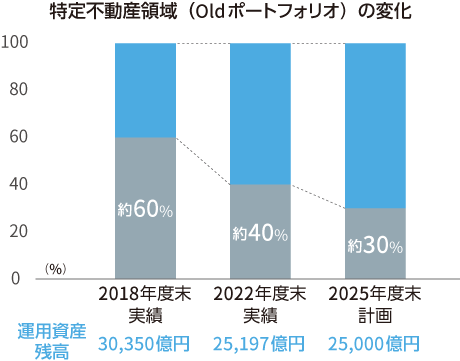

また、運用資産全体に占める不動産の比率についても、適正水準にコントロールすべく、一定の上限枠を弊社のリスクアペタイト・ステートメント(RAS)に新たに定めました。「特定不動産領域ローン」といわれる、地方所在物件や築古物件などの占有率が相対的に高い「Oldポートフォリオ」における一棟収益不動産ローンの比率は、2018年度末の約60%から、2025年度末には約30%にまで低下する見通しです。

不動産だけでなく、金利リスク、流動性リスクなど、様々なリスクファクターを複眼的に捉え、リスク分散を図り、レジリエンスを担保するバランスシート・コントロールを進めていきます。

●重点施策:4つの自律型プロフィットセンターの設置

2023年4月に従来の営業本部制から、「コミュニティバンク」「ダイレクトバンク」「首都圏・広域バンク」「市場ファイナンス」という4つの自律型プロフィットセンターに再編しました。

目的は大きく2つあります。1つは、前述の通り、複数の成長エンジンを持つことで量と品質のバランスを図ることです。もう1つは、「Agile(スピード、挑戦、自律分散)」を促進することです。ちなみに、名称にある「自律型」には、「失敗してもいい。そこから学び、再挑戦し、自律的に進化する組織になってほしい」という想いを込めています。

各バンク・本部のビジネス概要についてご紹介します。

1つ目の「コミュニティバンク」は、静岡・神奈川を中心とした、従来型の地銀モデルです。不透明で厳しい時代にあってなお、地元のお客さまがスルガを信頼し、大切なお金を預け、相談をもちかけてくださるからこそ、私たちはいろいろなチャレンジができます。今回、「コミュニティバンク」を弊社事業領域の筆頭に位置付けることで、その想いを明確に打ち出しました。やるべきことはシンプルです。地元の個人・法人のお客さまに寄り添いながら、お客さま本位のソリューションを提供し、長期にわたる信頼関係を構築していくことです。

2つ目の「ダイレクトバンク」は、いわゆるネットバンクモデルです。「FIイノベーター」を旗印に、金融サービスが必ずしも行き届いていない全国のお客さまに対し、デジタルを活用してサービスを提供していきます。スマホバンキングのスマ口座や、生活シーンに応じた目的別ローン、そして外国籍のお客さま向けの商品・サービスなどラインアップの拡充と顧客基盤の拡大を目指します。

3つ目の「首都圏・広域バンク」とは、5大都市圏にある「ローンセンター」と「ダイレクト住宅ローンセンター」(コンタクトセンター)を組み合わせ、全国のお客さまに対して住宅ローンや投資用不動産ローンをご提供するローンセンターモデルのことを言います。不動産市場に精通したプロフェッショナル人財を圧倒的な規模で揃え、お客さまお一人おひとりのニーズに応じた、最適な金融ソリューションを提供していきます。

4つ目の「市場ファイナンス」は、プロの投資家や市場を相手としたビジネスです。中でもストラクチャードファイナンスは、多くの地銀が参入し競争が激しい領域ですが、地銀トップクラスの「不動産証券化協会認定マスター」保有資格者数を誇り、高いスキルと豊富な知識を有する人財による、スピーディーかつ確実な対応を武器に、推進していきます。

クレディセゾンとの資本業務提携:銀行の枠を超えて

2023年5月にクレジットカード大手のクレディセゾンとの資本業務提携を発表しました。バンクとノンバンク双方の強みを融合させた新しいビジネスモデル“Neo Finance Solution Company”を創出したいという両社の想いが一致し、相互対等の精神での提携が実現しました。

この提携の狙いですが、「総合生活サービスグループ」を標榜するクレディセゾンが持つ幅広い機能を活用し、弊社の銀行機能とシームレスに組み合わせることで、これまで以上のソリューションをお客さまに提供し、より多くの「不」の解消につなげることです。このビジネスモデルを創りあげることで、弊社のお客さまだけでなく、クレディセゾンの約3,500万の会員さまへも新しい付加価値をご提案することが可能になります。

当面の業務提携領域としては、スルガ銀行によるセゾン支店の設立とクレディセゾンによる銀行代理業の取得、セゾン・ビジネス・プラチナカードの共同事業化、住宅ローン事業における連携、不動産ファイナンス事業の共同展開などを予定しています。

将来的には、両社のリテールノウハウを最大限活用し、お客さまの様々な生活シーンを捉え、「あってよかった、出会えてよかった」と言っていただけるよう、“Neo Finance Solution Company”へ進化させていきますので、ご期待ください。

ステークホルダーとのベクトル合わせを本気で推進

中期経営計画第2フェーズでは、各ステークホルダー(株主、社員、社会)とのベクトル合致を重点施策として掲げました。

まず社員についてですが、スルガの社員が持つ強みについて、私は昨年度の統合報告書の中で「お客さまニーズの強いニッチな領域を見つけ出す力」「スピード(アジャイルであること)」「健全な危機感を持っていること」の3つを挙げましたが、今もその認識に変わりはありません。その強みのうち「アジャイル」を中期経営計画第2フェーズのキーワードの1つとして掲げていますが、その言葉に込めた想いである「スピード、挑戦、自律分散」の行動スタイルが社員に益々浸透してきていると感じています。

また人的資本の観点では、2023年4月、幹部社員への株式報酬制度の導入を決定するなど、社員を貴重な財産と位置付け、これまで以上に人的資本への投資を行っていきます。今後解決すべき課題としては、社員の高齢化等が挙げられますが、55歳以上のベテラン社員に永く活躍いただけるよう「マイスター制度」を拡充するなど、課題をチャンスに変える取組みも進めます。

社会とのベクトルの合致も重要です。特に、スルガは地元静岡、神奈川のお客さまからの信頼と共感がなくては存在しえないことを、私たちは強く胸に刻みました。

まず、地元のお取引先企業のお客さまに対しては、スルガ銀行グループの総合力を活かし、経営全般に踏み込んだソリューションを提供していきます。加えて、サイクリングプロジェクトによる地元のサービス業や観光業への支援、未来を担う子どもたちに向けた教育・文化・スポーツの支援、気候変動への対応や豊かな観光資源の保全に向けた取組みなど、積極的に推進していきます。

なお、SDGsの取組み強化のために、2023年4月にサステナビリティ推進委員会を設置しました。

最後に、株主・投資家の皆さまとのベクトルの合致に向けては、弊社として初めて、株主還元の基本方針を中期経営計画に定めました。まず、配当性向30%程度を目安とした安定配当を基本方針としました。また、自己資本比率についても、健全性と資本効率性の双方の観点から、バーゼルⅢ最終化ベースで実質10%以上という水準を設定しました。これに伴い、自己株式取得についても弊社の考え方をお示しし、2023年5月には取得枠の設定を決議しました。

銀行ビジネスは基本的にストック型ビジネスです。足元のアクションが収益として業績反映されるのは3年後です。株主・投資家の皆さまには、3年後の成長に向けて、私たちが想い描くビジョンや戦略、アクションが適切な方向を向いているかどうか見ていただき、中長期目線でのご支援をぜひお願いしたいと考えています。

今後とも皆さまのご理解と一層のご支援を賜りますよう、よろしくお願い申し上げます。

2023年7月