イベントレポート

2017年5月18日(木) 19:00~20:30

鎌田 篤史(かまた あつし) / ベアリング投信投資顧問株式会社営業本部投信営業部 次長

外国債券投資の魅力と為替変動リスクの管理

これからは2パーセントのインフレ率に負けない資産運用を

給与が入ると日本人はそのお金をどう運用しているか。生活費、家賃あるいは住宅ローンを払ったら、残ったお金は銀行に預けておく。これが一般的なパターンだろう。講師の鎌田篤史氏は資産運用のプロフェッショナル。その鎌田氏も「実は自分のお金の多くは預金にまわしています」という。

「ただ、預金だけでは将来が不安だよね、という声はよく耳にします。今日のこのセミナーではそこをテーマにお話したいと思います」

なぜ預金だけでは不安なのか。一言でいえば、理由は“金利の低さ”にある。定期預金の金利ですら0.02パーセントが平均というこの時代、たとえ1,000万円を5年満期の定期預金に預けていても1,001万円にしかならない。残念なことにタンス預金と現在の国内金融機関の預金は、ほとんど変わらないのだ。

それに対し、政府と日銀が目標としているのは年間2パーセントの物価上昇率(インフレ率)。これが5年間つづくとしたら、5年前に1,000万円で買えていたものが、5年後には1,100万円に値上がりするということになる。これでは将来が不安になるのは当たり前だ。

「そこでお勧めしたいのが、2パーセントの物価の上昇に負けない資産運用です」

具体的に言うと、利回りが2パーセント以上、できれば年間4、5パーセントの運用をすること。4パーセントならば、1,000万円は5年後には1,216万円になる。これならインフレ率に負けない資産運用が可能だ。

ここで肝心なのは「安定運用」という考え方。投資にはリスクがつきもの。とくに利回りの高い投資はリスクも高い。リスクの低い安定運用はいいところ4、5パーセントまで。それ以上だとどうしてもリスクは高くなってしまう。

「資産の安定運用には何がいいか。ぜひ検討していただきたいのが世界の国債です」

国債とは国が発行する債券のこと。いちばんの特徴は元本が守られやすい点だ。購入者には満期が来るまでの間、利率に応じた利息が支払われる。国債のいいところは、同じ“債券”でも企業の発行する社債に比べてデフォルトのリスクが低い点。社債はその会社が倒産したらそこでおしまいだが、国家が潰れることは滅多にないからだ。

安定運用にぴったりの先進国の国債

鎌田氏が推奨するのは海外、とくに先進国の国債だ。マイナス金利政策の今、日本の国債は利回り0パーセント。だが海外の国債に目を向けると、アメリカは2.4パーセント、オーストラリアは2.8パーセント、ニュージーランドは3.3パーセントという利回りを保っている。いずれの国も信用度を示す格付けは、最高のAAAかAA。実際、機関投資家と呼ばれるプロの投資家の間でも国債を購入する人の間ではこれらの国の人気が高いという。

「国債の中には、たとえば南アフリカのように9パーセント近い利回りの国もありますが、格付けを見るとBBB。リスクを考えると避けた方が無難ですね」

普通に考えれば、アメリカやオーストラリアといった先進国がデフォルトに陥ることはまずない。数ある債券の中で選ぶとしたら、やはりこのあたりの国々の国債が安心だ。

では先進国の国債を購入することにリスクは伴わないのか。実はそんなことはない。

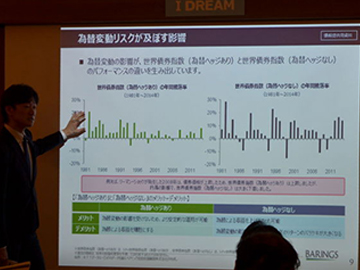

「忘れてはいけないのが為替リスクです。国債自体のリスクは低くても、海外の通貨で発行されているものである以上、常に為替リスクはあると考えてください」

為替は、金利と違って頻繁に上下する。各国の中央銀行の政策、経済指標、政治的要因、あるいは購買力平価や国際収支、天災、戦争、テロなど、さまざまなことが要因となって変動する。アメリカドルが1ドル120円のときに購入したものでも、円高が急速に進んで1ドル100円となったら20円損をする計算になる。これこそが海外の債券を購入する際の最大のリスク。それを避けるためには「為替リスクを管理した資産運用」が必要となる。そこで注目したいのが「為替ヘッジ」だ。

為替ヘッジとは、簡単に言うと「取引の予約(約束)」だ。たとえば、アメリカドルを1ドル100円で購入・予約したとすると、期限が来たときに、その時点での為替がいくらであろうと予約したレートが保証される。もちろん、そこには手数料(※最近では、アメリカドルであれば1.5パーセント程度)が含まれるが、為替リスクを最低限に抑えるという点では魅力的な方法だ。

「海外の国債はインターネットを介して個人でも買うことができますが、為替ヘッジはプロに任せないと難しい。ですから海外の国債を購入するなら為替ヘッジ有りの投資信託を選ぶといいでしょう」

セミナー開催時の為替は1ドル110円程度。トランプ政権の期待剥奪、日本の貿易収支の黒字化など、為替は今後円高となる可能性が高いという。それを考慮すると為替ヘッジによる為替の管理は必要性が高くなるといっていいだろう。

分散投資のポイントは「似たものは避ける」

資産運用を行なううえで、もうひとつ大切なのが分散投資をすることだ。

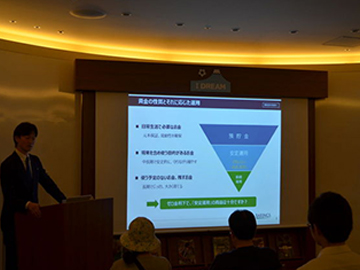

給与が入ったら、まず生活費など日常生活で必要なお金は預金へ。残ったお金のうち、将来を含め使う目的があるお金は、ここでお勧めした海外の国債などリスクの少ないもので中長期的に「守りながら殖す(=安定運用する)」。そして最後に、使う予定のない余ったお金を、株式など利回りの高いもので積極運用するのが理想的だ。

注意したいのは「似たようなものは避ける」ということ。株式や債券、リートなどには、上記表のようにそれぞれ相関関係がある。−1から+1で示されるこの相関関係は+1に近いほど同方向に動く性質があり、−1に近いほど逆方向に動く性質を持つ。当然ながら、同方向に動くものばかり保有していたのでは分散投資のメリットは薄れてしまう。為替ヘッジを利用した先進国の国債のいい点は、株式やリートなど、他の資産との相関関係が少ないところだという。

「分散投資をするなら、まずデフォルトするリスクの低い先進国の債券を持ちながら、一部では日本株式やリートなどの投資信託を保有すること。そうすれば大切なお金を守りながら運用することができるのではないかと思います」

「夢」は「昨年生まれた子どもの成長を見守りながら、自分も成長すること」と語る鎌田氏。ビジネスマンとしての夢は「以前はイギリス王室の資産を運用していた自分の会社を、もう一度王室銀行にすること」だ。「ベアリング投信顧問に入社したのもこれが目的。イギリス本国で復活させたいですね」

※上記は鎌田氏の見解であり、金利等はセミナー実施日時点での値です。

※本レポートは、特定商品を販売・勧誘を目的としたものではございません。

講師紹介

- 鎌田 篤史(かまた あつし)

- ベアリング投信投資顧問株式会社営業本部投信営業部 次長

早稲田大学大学院修了。日系証券会社にて債券トレーディングを担当。その後、運用会社に転じ、仕組債の組成、不動産の証券化、金融商品開発等を経験後、ベアリング投信投資顧問入社。金融機関に対して投資信託の提案、推進を担当する。経営学修士(MBA)取得。