特集

2017 Oct.31

スルガマネーライフ相談 Vol.2

〈驚愕の学費事情〉

想定外、続出!?親世代と違う“学費のやりくり”方法

人生には、大きなお金が必要となるさまざまなタイミングが。「スルガマネーライフ相談」は、そんなイベントごと&一大事でかかる“意外に知らない、お金のハナシ”がテーマ。ライターが、スルガ銀行担当者に取材&レポートします。

今回取り上げるのは、“学費”。取材先は、スルガ銀行東京支店です。想定外続出(!?)の学費事情と、お客さまが不測の事態にどう対応しているのかを、お聞きしました。

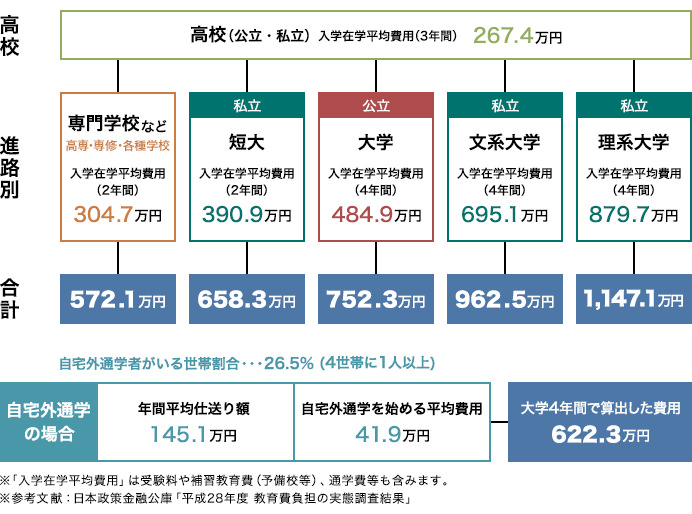

高校以降の学費は…?私立文系大でも、1千万円近くに!

平成27年(2015年)に公表された調査によれば、日本の高校進学率は98%超え。そこから大学等への進学率は、男女ともに50%以上に上ります(※)。

※総務省統計局「日本の統計2017」より

では実際、どのくらいお金がかかるのでしょうか?上の表でわかるとおり、私立文系大に進学した場合、合計1千万円近くにも上ります。

大学入学時には、予測不能の出費が待ち受ける!?

参考文献:日本政策金融公庫「平成27年度 教育費負担の実態調査結果」

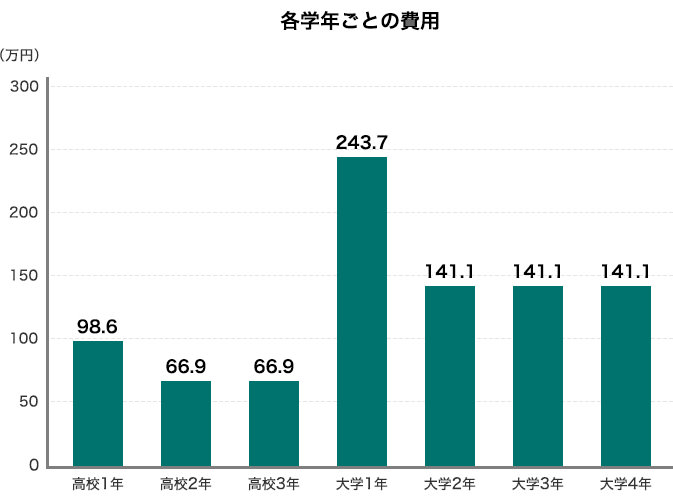

高校から大学までで、とくにお金がかかるのは大学1年時!受験料や入学金のほか、大学によっては寄付金や学校債の購入などが必要になる場合があり、想定外の出費となることもあり得ます。

もちろん、複数の大学を受験すれば、その分の受験料や交通費がかかります。第一志望校の受験日・発表日などによっては、複数の大学に入学手続をして入学金を払っておかなければならない事態も。想定外の出費がかさみ、上の表以上になることも覚悟しておいたほうがよさそうです。

優秀&才能があるほど、費用がかかることだって

学費を抑えるため、「大学は国立か公立」「私立大なら家から通学で」と考える親も。しかしそれが、子どもが抱く夢と一致するとは限りません。将来を真剣に考える子ほど、志望校を熱心に選ぶはず。結果、「この大学でしか学べないことがある」と、東京在住でも地方への進学を希望したり、私立大を志望したりすることも、想像に難くありません。

参考文献: 文部科学省 平成26年度私立大学入学者に係る初年度学生納付金平均額

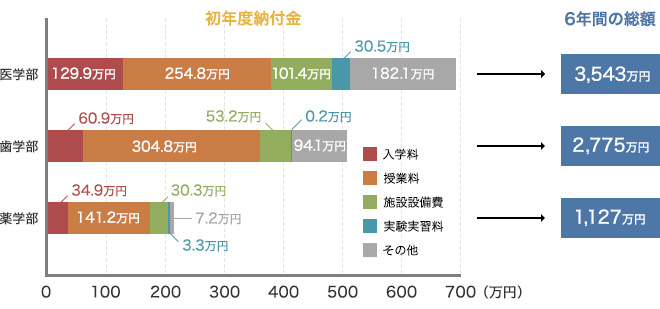

学部間の学費に差がない国公立大に対し、私立大は理系と文系で学費の差が大きいのが特徴。とくに医歯系の負担は、莫大!卒業後も進学…となれば、さらに費用はふくれあがります。

奨学金・公的な教育ローンが、NGな場合もある!?

使えた場合も、支給は入学後

ここまで読み、貯めていた教育資金で間にあわない場合、奨学金や国のローンという選択肢がある…と考えた人も多いのでは?しかし、そこには思わぬ落とし穴が。スルガ銀行東京支店の担当者にお話をうかがうと…。

「公的なものとして、日本金融公庫の教育ローン、独立行政法人日本学生支援機構の奨学金が広く知られています。現大学生の親世代からあるシステムなので、ご存知の方も多いはず。奨学金の貸与額は“月額◯万円”として、毎月振込みされます。また、国の教育ローンは、向こう1年間に必要な額を一括で借入れできるようになっています。

しかしこれらは、支給が入学後。入学金を支払うときには使えません。また年収制限がある点にも、注意が必要です」

入学前に借りて、塾・受験費に。卒業までの学費を一度に。

フレキシブルな“銀行ローン”を使う手も!

そんなとき、ほかの手段として知っておきたいのが、“銀行のローン”です。さまざまな金融機関が教育向けのローンを取扱っていますが、実際にどのような方が相談&利用しているのでしょうか?

「高校の学費や塾代にも利用できますが、大学生の親が圧倒的に多いです。年齢的には、40歳代後半から50歳代。つまり、あと10年ほどで退職金が入る年代の方々です。お金がある時期と学費がかかる時期、同じタイミングとは限らないんですよね。

『退職金が入るまで、貯金ゼロでは困る。手元にお金が必要なので…』というご相談が多いです。そういった方には、月々の返済額を抑え、退職金で大きく返すプランをご利用いただいております」

ちなみにタイミングは、先に紹介したもっともお金のかかる時期が最多とのこと。

「高3から大学に入る頃までのご相談が多く、受験・入学に向け、9~10月と2~4月のご利用が多いですね。銀行のローンは、入学前から借りられる点だけでなく、その月・年の分に限らず、必要な金額が一括で借入れできる点も、公的なものと異なります」

「想定外の出費が待っていた…!」なんて方には、ぴったりのローンのようです。

さらに、返済方法の融通がきくのも、銀行ローンのうれしい点。

「サラリーマンの場合、先述のように、月々の返済を抑え、退職金を目当てに最終的な返済を大きくすることが多いです。利息は高くなりますが、毎月の負担を減らせるのが、この方法のメリットです。

対して自営業の場合は、収入に波があり退職金はなし。そのため、大きな収入があったときに繰上返済する方法をご紹介しています。月々の返済額を上げたり、繰上返済を利用すれば、トータルでの利息を下げられるメリットがありますよ。

収入とライフスタイルに合わせ、ご相談に応じています」

学費を負担する親に、万が一があったら?

そんな“想定外”にはどう備える!?

もしも子どもが大学生の間に、病気や怪我、事故なんてことがあったら…。学生生活や、借り入れた学費はどうなるのでしょうか?「そんな“想定外”も、しっかり想定しています」と担当者。

「銀行のローンには、団体信用生命保険(家を買う際、家主が他界したときにローンを保険金で全額返済できる仕組み)がかけられるんです。所得が高い家ほど、家主が亡くなったときのダメージは大きく、母親だけでは埋められないことが多々ありますから。

また、他界したときだけでなく、ガン(闘病)になったときにも適用される保険も。こういった備えが安心とのお声も、いただいています」

学費を親に頼る子どもは、まだまだ親と運命共同体。子どもの輝かしい未来のため、自分自身の“想定外”も、しっかりカバーできるようにしておきたいものです。

- 今回のスルガマネーライフ相談のPOINT

①家計が厳しくなりがちなのは、大学1年時。

銀行ローンなら、塾費用・受験費用・入学金にも、利用可能。②奨学金の貸与額は「月額◯万円」。国の教育ローンは、向こう1年間に必要な額を一括で。

銀行ローンは、期間に関係なく、必要な金額が一括で借入れ可能。③想定外続出の学費。お金がある時期=学費を払うタイミングとは限らない。

想定外のタイミングがあっても上手にやりくりできるのが、銀行ローン!

進学は、子どもの将来を築く大切なステップ。よりよいマネーのやりくり方法を見つけることができれば、きっと家族全員の未来が明るいものになるはず…!学費の相談を機に、“マネープランの心強い味方”を見つけてください。

Information

- スルガ マネーライフ相談

-

お金に関するご相談がございましたら、お近くの店舗までお気軽にお越しください。

店舗の場所、営業時間はこちら電話でのご相談も受け付け中

0120-895-560

お電話承り時間:月~金曜日(祝日を除く)9:00~17:00