特集

2017 Jun.26

for Bright Future! Vol.7

今、注目のiDeCo(個人型確定拠出年金)とは?

メリットからNISAとの違いまでご紹介!

2017年1月に「iDeCo(イデコ)」の制度が変わり、ほぼ全ての現役層が利用できるようになりました。しかし、2016年末に行なわれたQUICK資産運用研究所の「個人の資産形成調査に関する意識調査」によると、8割以上の人がiDeCoについて「知らない」と答えたそうです。

まだ認知度が高くはないiDeCoはとてもお得な制度。今回は、iDeCoの制度の概要、メリットと留意点を分かりやすく解説します。

iDeCoとはどのような制度?誰が加入できるの?

iDeCo(イデコ)とは、個人型確定拠出年金の愛称で、公的な年金に上乗せして給付する私的な年金の一つです。一番の目的は、豊かな老後生活を送るための資産づくりです。

iDeCoの特徴は、加入者自身が、定期的に拠出して年金資金を積立てし、その資金を自らの判断で運用するという点。取扱金融機関(運営管理機関)がさまざまな運用商品を用意しているので、その中から商品を選択します。商品の中には元本保証のないものもあるので、損失が出た場合は、将来受取る年金が減ってしまいます。

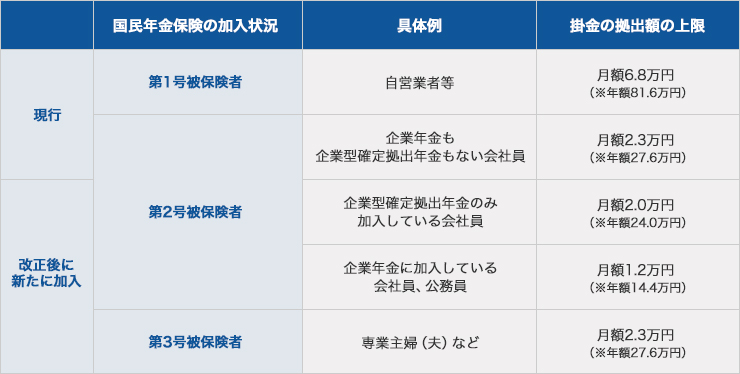

実は、2016年12月までiDeCoの加入者は、自営業者や企業型確定拠出年金が存在しないサラリーマンなどに限られていました。しかし、2017年1月からは、企業年金を実施している企業の会社員や公務員、専業主婦など、基本的にすべての現役層が加入できるようになったのです。

対象者と掛金拠出限度額

iDeCoのメリット

では、iDeCoのメリットを簡単に説明します。

1. 自分で運用をコントロールできる

掛金に上限はありますが、月々の拠出金を決め、どの金融機関で加入するか、どの運用商品をどのくらいの配分で運用するのか、自分で決めることができます。人によって目標のリターンや取れるリスクは異なるので、自分に合った運用を行なえるのはメリットといえるでしょう。また、運用を行なうことで、マーケットの理解が深まったり金融知識が身に付くはずです。

2. 節税効果

iDeCoを始める一番大きなメリットは節税効果です。この節税効果は3つのポイントがあります。

①掛金が全額所得控除の対象

積立てた掛金全額が所得控除されるため、大きな節税効果が期待できます。課税所得が圧縮されるため、間接的に翌年の住民税の節税にも繋がります。

年間節税金額

②運用益は非課税で再投資が可能

通常、金融商品の運用益には約20%の税金がかかりますが、iDeCoの運用益は非課税です。

③受取時も税制優遇がある

iDeCoの給付を受取る際、一時金として受取る場合は「退職所得控除」が、年金として受取る場合は「公的年金等控除」が受けられます。

退職所得控除とは、退職金等の収入金額から、勤続年数に応じた一定額を差し引くことをいいます。

退職所得控除の計算方法は下の表のとおりです。

たとえば確定拠出年金の積立期間が30年であった場合には、退職所得控除額は次のようになります。

800万円 + 70万円 × (30年 - 20年)=1,500万円

※なお、退職金などほかの退職一時金があり、同時期にiDeCoに加入していた場合、勤続年数は別々に計算されるのではなく、重複期間を一本化して計算されるため、受給する資金が控除の枠に収まりきらない可能性があります。

※ただし、iDeCoを一時金で受取る場合、前年以前14年以内の退職一時金等があり、

勤続期間が重複する際は、それを考慮して退職所得控除額を計算します。

公的年金等控除とは、公的年金等の収入金額から、収入金額や年齢に応じた一定額を差し引くことができる制度です。公的年金等の収入の合計額が65歳未満だと70万円まで、65歳以上だと120万円までは税金がかかりません。

iDeCoの留意点

次にiDeCoの留意点をご紹介します。

1. 原則として途中で引き出せない

iDeCoの目的は老後の資産形成です。そのため、原則60歳まで引き出すことができません。

※原則、運用商品はいつでも変更でき、掛金の額も年に1回変更できます。

2. 各種手数料がかかる

たとえば、加入時の手数料や毎月の口座管理費などの手数料がかかります。金融機関によって手数料が異なるため、確認が必要です。また、運用商品によっては信託報酬等の運用コストもかかります。

NISAとどう違うの?

老後の資産形成を考えるならiDeCoがお得

金融商品の税制優遇制度というと「NISA」を思い出す人が多いと思います。NISAとは、一定金額の枠のなかであれば、株や投資信託などを運用して得た利益や配当金が非課税になる制度です。iDeCoと同じようにNISAも税金面で大きなメリットが受けられる制度ですが、2つの制度は何が違うのでしょうか。ここで、NISAとiDeCoの違いを3つ紹介します。

1. 購入できる金融商品

NISAは個別の株や投資信託、ETF、海外の株などさまざまな金融商品を購入できますが、iDeCoで購入できるのはiDeCo専用ラインナップ商品だけです。

2. 運用益の非課税期間

NISAは5年ですが、iDeCoは掛金の運用期間中はずっと非課税になります。

3.引き出し制限

NISAには制限はありませんが(ジュニアNISA除く)、iDeCoは原則として60歳になるまで引出せません。

このようにNISAとiDeCoには違いがあります。NISAの方が運用できる金融商品の選択肢が広く、資金の引き出し(売却)も容易なので使い勝手がいいと感じるかもしれませんが、iDeCoの目的はあくまでも老後の資産形成。そのために長期間積立てながら税優遇をうけることができるiDeCoは「老後の資産形成」という点においてNISAよりも向いているといえるでしょう。

しかし、今まで資産運用をした経験がない方がiDeCoを始めるのはなかなか難しいかもしれません。これから始めようと考えている方は、まずは金融機関に相談したり、セミナーなどに参加したりして、情報収集をしてみてはいかがでしょうか。

Information

- スルガ確定拠出年金個人型プラン

-

毎月の掛金の積立て、または個人別管理資産が50万円以上の方なら運営管理手数料が0円(※)と手数料がお得なスルガ銀行のiDeCo。商品ラインナップも個人型プランとしては最大級。確定拠出年金を始めるならスルガ銀行を検討してみては?

※2017年9月29日(金)受付日分まで適用されます。2017年10月2日(月)受付日分から、口座管理手数料の増額を行ないます。

おすすめコンテンツ

-

for Bright Future! 投資信託シリーズ Vol.1:積立投資信託のすすめ・前編

手間なく低コストで分散投資!

低金利の今こそ、積立投資信託をはじめよう! -

for Bright Future! 投資信託シリーズ Vol.1:積立投資信託のすすめ・後編

「安く買って高く売る」に縛られる必要なし!?

着実な資産づくりに“積立”投資が適しているわけとは -

for Bright Future! Vol.6

非課税制度を活用して“所得”から投資へ

資産形成はアセット・ロケーションを考える時代に -

Topic on Dream ~夢に効く、1分間ニュース~ Vol.142

美味しい(!?)趣味を兼ねた投資。

昨今話題の「ワイン投資」とは?