特集

2016 Dec.16

for Bright Future! Vol.6

非課税制度を活用して“所得”から投資へ

資産形成はアセット・ロケーションを考える時代に

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、いろいろな非課税制度が登場するなか、「どれを選べばいいのかよくわからない」という人は増えているはずです。答えは簡単、「すべて選んでしまいましょう」。いまや資産形成は「アセット・ロケーション(資産の置き場所)」を考える時代になりました。今回は、長年投資教育に携わってきた、フィデリティ退職・投資教育研究所所長の野尻哲史氏に非課税制度を生かした投資方法について伺いました。

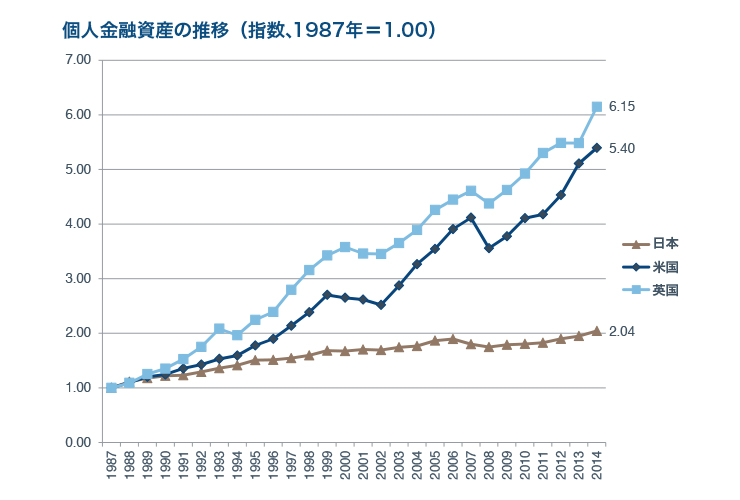

欧米と比べて増えていない日本の個人金融資産

永らく言われてきたのが「貯蓄から投資へ」という政府の声。日本の個人金融資産は1700兆円。しかしその内訳を見ると、依然として貯蓄が51.9%で、株式と投資信託が16.1%(2014年現在)。これに対してアメリカは、貯蓄は14.7%で、株式・投資信託が31.4%。政府が「貯蓄から投資へ」と訴えてきたのですが、なかなか進展していません、と野尻氏は言います。

「1987年から2014年までの27年間、日本の個人金融資産は2倍になりました。ところがアメリカやイギリスは5、6倍にも膨らんでいるのです。なぜアメリカやイギリスの個人金融資産がこれほどまでに増えているのか。それは投資の比率が高いからなんです」

安心な老後を送るには、誰でも資産は増やしたいもの。だから「貯蓄から投資へ」という議論がされている。ただその言葉は、どこか誤解を招いてもいるといいます。

「貯蓄から投資へと言うと、あたかも銀行の預金からお金を抜いてリスク性の高いものを買いましょう、というふうに聞こえてしまいますけれど、本当のところはそうではなく、所得(給与)から投資へ。つまり、若い人たちは今ある銀行の預金のことを考えるのではなく毎月の給与の中から投資をしましょう、というのが私たち専門家のメッセージなんです」

おすすめは非課税の投資

投資というと「投資家」という言葉からイメージされるようなお金がたくさんある人たち(資産家)向けのものと思われがちですが、そんなことはありません。「所得(給与)から投資へ」というように、少額でも将来に向けての投資は可能。しかも今はそれを優遇する選択肢が増えている時代です。

「投資をスタートするにあたって、おすすめなのはNISA(少額投資非課税制度)やジュニアNISA、iDeCo(個人型確定拠出年金)など、非課税の優遇がある投資です」

20歳以上を対象としたNISAは毎年の拠出上限が120万円、非課税期間は5年間で600万円の投資が可能。0~19歳が対象のジュニアNISAは毎年の上限が80万円で最大400万円まで。たとえば家族4人でこれを5年間フル活用した場合、2000万円の資産を非課税で運用することができます。引き出しは自由。ただし非課税期間が5年と短いため、長期投資にはロールオーバー(移管)が必要となります。

最大の魅力はやはり「税金がかからない」こと。普通の株式投資では利益が出たらそこに20%の税金がかかります。もし100万円の利益が出た場合、課税によって20万円が引かれますが、非課税のNISAでは0円で済むのです。

「これをやらない手はない。最近では年収500万円台の人たちが資産形成を始めているというデータもあります。若い女性でも投資に前向きな方が増えていますよ」

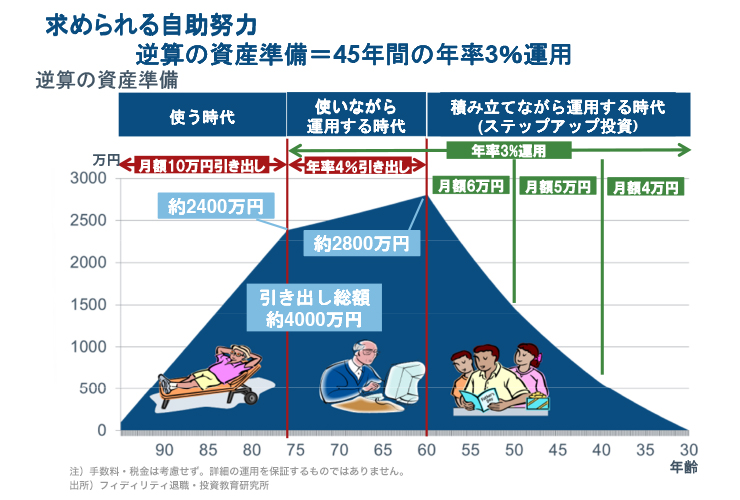

「逆算の資産準備」で投資額を考える

では、投資を始めるにあたっていったい毎月いくらのお金を用意すればいいのでしょう。ここで役立つのが「逆算の資産準備」という考え方です。

お金との向き合い方には、

①「積み立てながら運用する時代」

②「使いながら運用する時代」

③「使う時代」

の3つがあると考えています。

①は30歳から60歳までの現役時代。②は60歳から75歳の15年間。③は75歳から95歳までの20年間。

「たとえば、75歳から95歳までの20年間は手持ちの資産から毎月10万円を引き出して使うとします。となると、75歳時点では2400万円の資産が必要となります」

この2400万円の資産をつくるには、「60歳時点までに2800万円の資産を持っておく」こと。

②の「使いながら運用する時代」では、年率4%のお金を引き出して使いながら、残りの資産は年率3%で運用していきます。言葉どおり、使いながら、残ったお金は運用していくのです。すると15年間で減るお金は差引400万円。75歳時点で2400万円が残る計算となります。

さらに2800万円の資産を60歳で持つには、30歳から投資を始めたとして、40歳までの10年間は毎月4万円、40歳から50歳の間は毎月5万円、50歳から60歳までは毎月6万円を積み立てて年率3%で運用していく。これで2800万円の資産が60歳時点で形成されます。

「30代で毎月4万円なら給料からでも出せる金額。投資というのは必ずしもまとまったお金がなくてもできるものなんです」

ここで注目したいのは「3%」という年率。ファンドの中にはもちろんもっと年率の高いものもありますが、そういったものは「ボラティリティ(変動)が大きくてリスクが高い」のが特徴。老後の資産ということを考えると、「やはり年3%くらいで、15年以上の運用年数を持った安定性の高いものを選ぶといいでしょう」。

その際に注意したいのは「基準価格ベースで見る」こと。信託報酬を除いたうえで3%の運用が可能なものを選ぶのがコツです。

「金融機関が出す年率などの資料には、この販売手数料や信託報酬、税金などが含まれていないものが多いので注意が要ります。資料を見るときは、手数料や税金が〈込み〉なのか〈別〉なのか、そこをよく確かめてください」

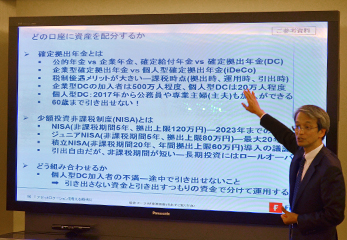

アセット・ロケーションを考える

よく投資で言われるのが「長期」「分散」「時間分散」の3つ。投資の世界には「卵はひとつのカゴに盛るな」という格言があります。投資は株式や債券、国内、海外など複数の投資対象を持つことが基本です。それを30年、40年といった「長期」で考える。また自分の年齢やライフステージに合わせて投資対象を変えるといった工夫もほしいところです。

「知っておいてほしいのは“アセット・ロケーション”という考え方です。アセット・ロケーションとは、どの口座にどれだけの資産を配分するかを考えることです。いままでの日本の制度では投資口座はそれぞれひとつしか持てなかったけれど、それが今はNISAやiDeCoなど複数の口座が持てるようになった。まずいちばん最初にどの口座を活用するか、それを考える時代になっています」

そこでクローズアップされるのが非課税のNISAとiDeCo。NISAは前述したとおり。一方のiDeCoは「自分で毎月積み立てて(投資をして)いく年金」。引き出し時には課税されるものの、退職所得控除が使えるため実質的には「ほぼ非課税」。日本では企業型確定拠出年金(企業が積み立てる年金)には500万人が加入していますが、こちらはまだ加入者が20万人ほど。それが2017年からは公務員や専業主婦(主夫)も加入できるようになるということで、大変注目を集めています。

「iDeCoの注意点は、60歳になるまでお金を引き出せないこと。でも年金なのだから途中で引き出してはいけませんね。もし途中で引き出したいのならNISAで運用するのがいいですね。みなさんに一番薦めたいのは、両方とも使うことですね」

公的年金や貯蓄だけでは不安な将来。毎月コツコツと投資をすることで資産を形成していきたいですね。

Information

- スルガ確定拠出年金個人型プラン

-

毎月の掛け金の積立て、または個人別管理資産が50万円以上の方なら運営管理手数料が0円と手数料がお得なスルガ銀行の確定拠出個人型プラン「ドリームライフ401k」。商品ラインナップも個人型プランとしては最大級。確定拠出年金を始めるならスルガ銀行を検討してみてはいかがでしょうか。

- スルガ銀行ダイレクト投資信託

-

投資信託をはじめるにあたり、やっぱり気になるのは手数料。スルガ銀行のダイレクト投資信託なら、取扱いファンドすべてがお申込手数料0円!さらに来店不要、インターネットからお申込み可能なので、タイミングを逃さず購入できます。もちろんNISAもジュニアNISAも取り扱っています。

おすすめコンテンツ

-

Topic on Dream ~夢に効く、1分間ニュース~ Vol.156

ここはお酒のアミューズメントパーク!

聖地「アイラ島」で極上のウイスキーを堪能できる旅ガイド -

Topic on Dream ~夢に効く、1分間ニュース~ Vol.146

文具ソムリエールがレコメンド!

ビジネスパーソンなら1本は持っていたい、万年筆の魅力を探る -

for Bright Future! 投資信託シリーズ Vol.1:積立投資信託のすすめ・前編

手間なく低コストで分散投資!

低金利の今こそ、積立投資信託をはじめよう! -

Topic on Dream ~夢に効く、1分間ニュース~ Vol.141

低資金からスタート可能!

都会で働きながら田舎で暮らす、八ヶ岳・週末移住ライフ