変動金利型住宅ローンの借入金利・返済額の仕組み

- 【変動金利型住宅ローンのしくみ(全国地方銀行協会の提供資料)】も併せてご参照ください。

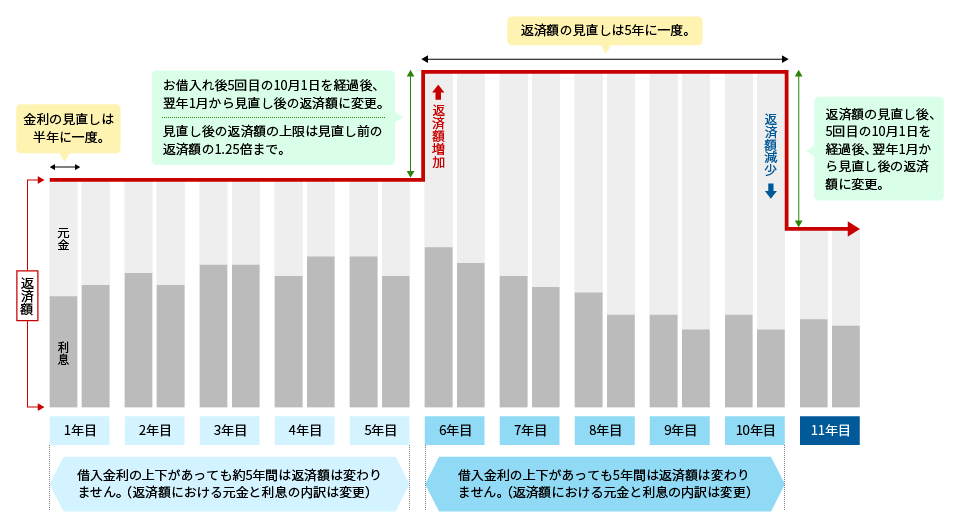

借入金利の見直しルール

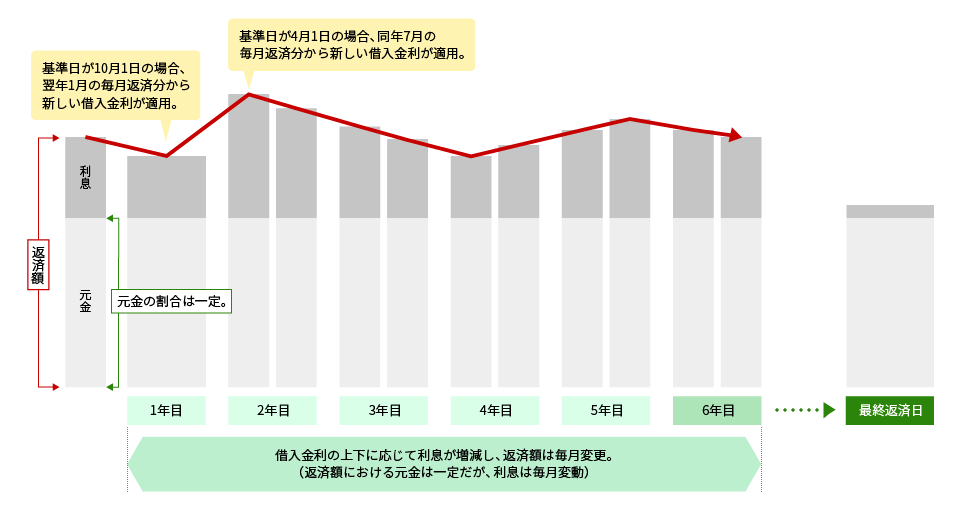

- 借入金利は、年2回、4月1日と10月1日を基準日として見直しが行われます。

- 見直し後の借入金利は、6月・12月における毎月返済日の翌日以降から適用され、基準日が4月1日の場合は7月、10月1日の場合は 翌年1月の毎月返済分から、見直し後の借入金利で計算された利息をお支払いいただきます。

借入金利の見直しに伴う返済額の変更ルール

元利均等返済方式の場合 |

返済額は、お借入れ中の元金および残りの借入期間に基づき、以下の①②の変更ルールを適用し見直しされます。

- 5年毎の返済額見直しルール(5年ルール)

- 返済額はお借入れいただいた年を起点として5年毎に見直しされるので、約5年間の返済額は一定になります。

- 約5年間は借入金利が上昇しても返済額は増えず、借入金利が低下しても返済額は減りません。

ただし、借入金利の見直しに応じて、返済額に占める元金と利息の内訳は変更されるため、金利が上昇した場合は利息の割合が増え、金利が低下した場合は利息の割合が減ります。 - お借入後5回目の10月1日を経過した翌年1月の毎月返済分から新しい返済額での返済が始まり、以降5年毎に毎月返済額が見直しされます。

- 1.25倍上限ルール

- 5年毎の返済額見直しの際、見直し後の返済額は見直し前の返済額の1.25倍が上限となります。

- 金利が急激に上昇したとしても、見直し後の返済額は1.25倍に留まります。

<元利均等返済方式に係る返済額の変更イメージ図>

- 金利が上昇した場合の返済額をイメージしていただくためのイメージ図であり、今後の金利動向を示唆するものではございません。

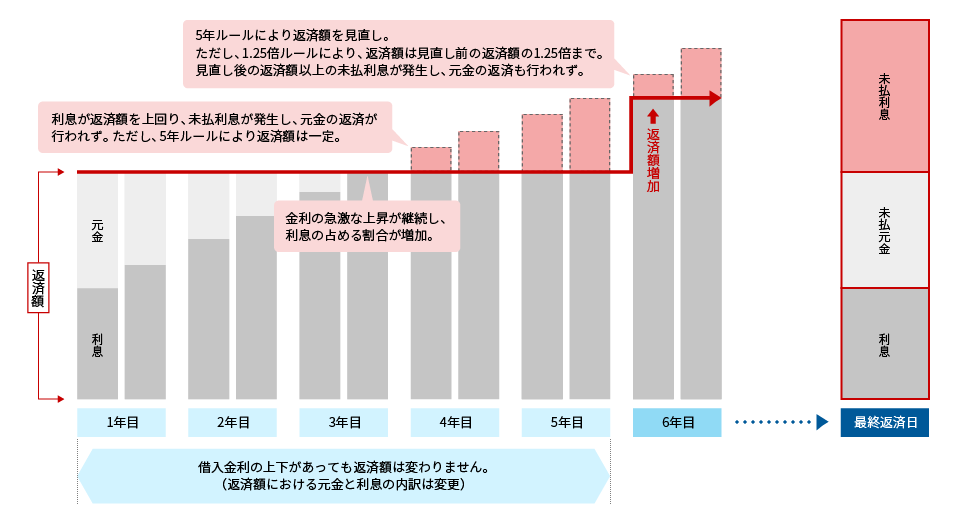

<未払利息に係る注意事項とイメージ図>

- 借入金利の急激な上昇により、利息が返済額を上回った場合は未払利息が生じます。

- 未払利息が生じると元金の返済は行われず、返済額を超えた利息分を後に繰り延べて支払うことになります。

- 借入金利の見直しに伴い、返済額が見直しされたとしても、最終返済日までに未払利息や元金の一部が残った場合は、最終返済日に未払利息および残元金を一括でお支払いいただくことになるため、ご注意ください。

- 金利が上下した場合の返済額をイメージしていただくためのイメージ図であり、今後の金利動向を示唆するものではございません。

借入金利や返済金額の確認方法

- 毎年5月と11月に返済予定表をお送りしておりますので、借入金利や返済金額をご確認ください。

- 上記以外の内容(返済方式等)は融資契約時における金銭消費貸借契約証書をご確認ください。

- 商品・サービス

- 住宅ローンラインナップ

- 変動変動金利型の住宅ローンをご利用されているお客さま向けのご案内