個人型確定拠出年金(iDeCo イデコ)とは

iDeCoは、自分で積立た資金を自分自身で運用し、運用した結果が年金として受取る金額にも反映される制度です。国民年金、厚生年金だけでは老後の生活設計が心もとないと考える方には、これらの制度に上乗せして年金を受取ることができるiDeCoがオススメです。運用益が非課税になることや、掛金として支出した金額について所得税、住民税の所得控除が受けられるなど、優遇制度もあります。

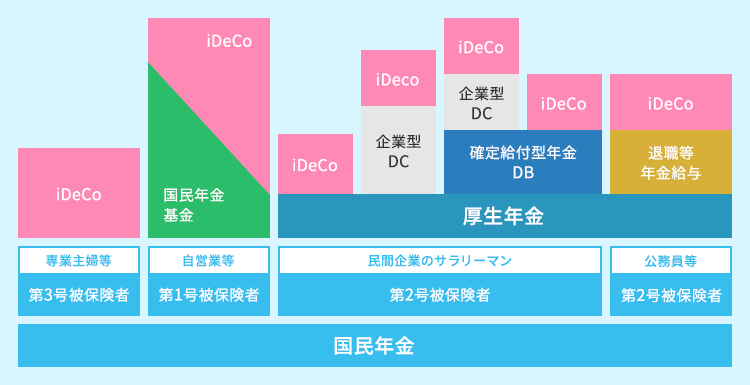

年金制度について

日本の年金制度は3階建ての構成になっています。1階部分にあたる国民年金、2階部分にあたる公的年金、企業年金等に3階建て部分として組み合わせることができるのが、iDeCoです。

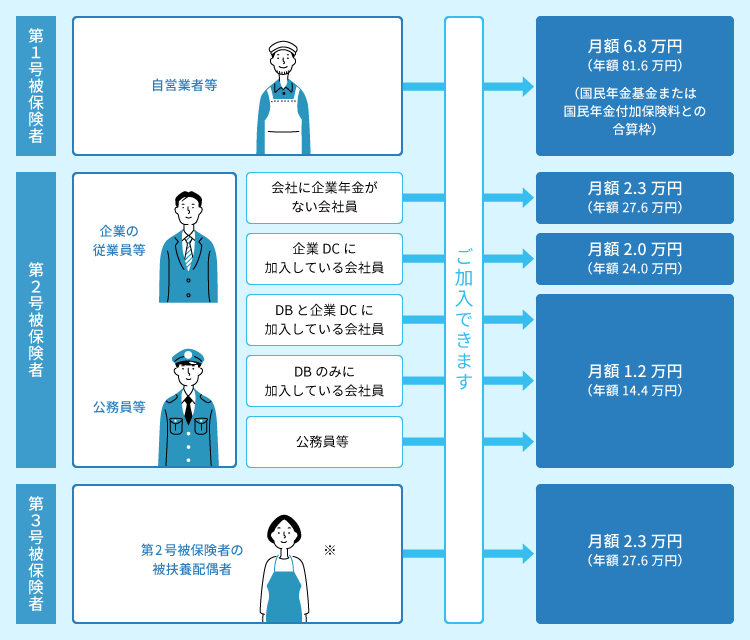

iDeCo加入対象者と拠出限度額

iDeCoには、加入できる方がきまっています。また加入時に毎月拠出できる金額に限度額があります。

- 国民年金の保険料を免除されている方(障害基礎年金の受給権者は除きます。)、農業者年金の被保険者の方は加入できません。

- 会社に企業年金がある会社員または公務員等の方は、各月の企業型確定拠出年金の事業主掛金額や確定給付企業年金等の他制度掛金相当額が月額3.5万円を超える場合、iDeCoの掛金は減額、もしくはiDeCoの最低掛金額5千円を下回り、掛金拠出ができなくなることがございます。

3つの税制メリット

所得税・住民税の負担が軽減できる

iDeCoの掛金として支払った金額は、全額が所得控除されます。そのため、支払わなければならない所得税・住民税の負担を抑える効果があるのです。

運用益は非課税

確定拠出年金口座内で売買を行って売買益を得たときや、利息や配当等を受取ったときは、全額が非課税になります。

年金を受取るときも優遇税制があります

自身で積立て、運用した掛金を年金として受取るときにも、一時金として受取るときは「退職所得控除」、年金として受取る場合は「公的年金控除」を受けることができます。

注意事項

1. 原則として60歳まで引出せません

iDeCoで積立て、運用した資金は60歳になるまで引出すことができませんので、資金計画をしっかり立てましょう。

2. 60歳では受給できない場合もあります

給付金を受取ることができる受給開始年齢は、iDeCoに加入する年齢によって違うため、事前によくご確認ください。

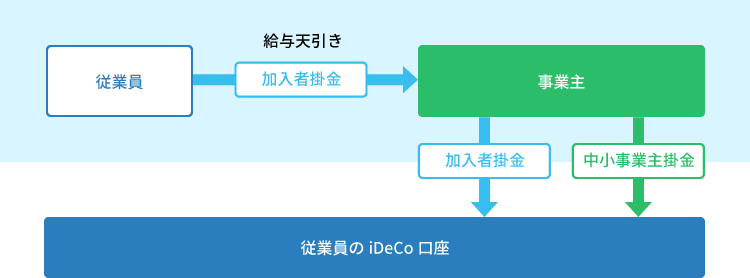

中小事業主掛金制度(iDeCo+ イデコプラス)

中小事業主掛金制度(iDeCo+ イデコプラス)を企業が導入すると、従業員の方が加入するiDeCoに、企業(事業主)が追加で掛金を上乗せ拠出することができます。

企業年金制度がない企業(事業主)の方は、この制度を使うことで従業員の老後への備えを後押しすることができ、また企業が拠出する掛金は全額が損金算入されるという税制面のメリットがあります。

ご相談・お問い合わせ

資料請求・商品についてのご質問は、お気軽にお問い合わせください。

- iDeCo のお手続は、郵送でのお取扱いとなります。

店頭窓口・インターネット支店では、申込み等のお手続を承っておりませんのでご注意ください

お電話でのお問い合わせ

運営管理機関:スルガ銀行株式会社(登録番号:72)