ついに1%を切ったフラット35。2015年度に借りたのはどんな人??

2016/07/13住まい

「全期間固定型」のフラット35の金利が、ついに1%を切った

「フラット35」は、住宅金融支援機構と民間の金融機関が提携している住宅ローン。35年などの長期間にわたって金利が変わらないのが最大の特徴だ。ローンの利用条件は明確で、融資を受ける人にとっては借りやすくなっているが、取得する住宅に対しては一定の質が求められるという特徴もある。

今のような低金利の場合、市場に応じて金利が変わる「変動型」は金利が低いが、長期間の金利の先読みがしづらいため、金利を固定する期間が長くなるほど金利が高くなる、というのが一般的だ。

住宅ローンの金利としては相対的に高いはずの「全期間固定型」のフラット35でも、7月に適用される金利がついに1%を切った。フラット35は、窓口となる金融機関によって金利が異なるほか、返済期間や頭金比率などでも金利が異なる。最も利用される「返済期間21年以上35年以下で融資率9割以下」で最も多い金利が、なんと0.93%になったのだ。

もちろん日銀のマイナス金利の影響なのだが、まさかフラット35が1%を切る時代が来るとは思ってもみなかった。

若年層、低年収層、新築の一戸建て系で利用者が多い

では、フラット35はどういった人が利用しているのだろう?

「2015年度フラット35利用者調査」は、住宅金融支援機構が提携先の金融機関からの申請に応じて、2015年度に承認をした7万5462件を対象に分析したもの。ローンを利用して取得した住宅は、注文住宅、土地付注文住宅、建売住宅、マンション、中古一戸建て、中古マンションに分類される。 まず、利用者の年齢や年収に注目しよう。

年齢は、30歳代以下(30歳代45.2%、30歳未満13.0%)が58.2%と過半数を占め、40歳代は25.2%、50歳代が10.0%、60歳以上は6.7%となっている。年収は400万円以上600万円未満が最多の40.1%、次いで400万円未満が21.4%で、合わせると600万円未満が61.5%を占める。

若年層や一般的な年収層が多いというのは、利用できる人の条件が明確で借りやすいという側面を反映しているといえるだろう。

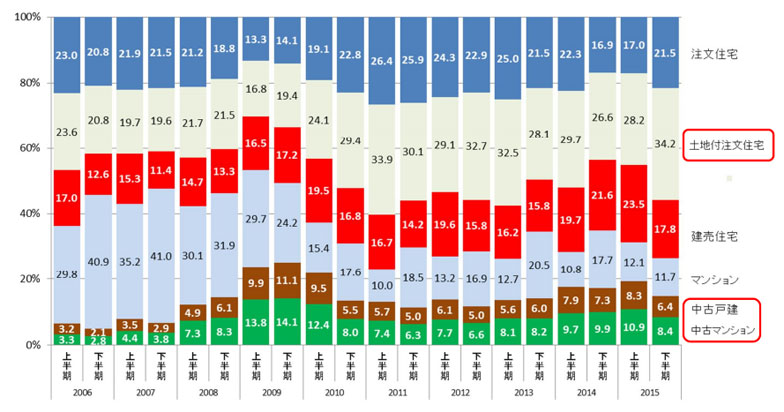

次に、取得する住宅別の割合を見ると、2015年度については、土地付注文住宅、注文住宅、建売住宅といった新築の一戸建て系が多くを占めている(画像1)。中古住宅の割合が低いのは、前述したフラット35の特徴である「住宅の質」を証明するのが中古住宅だと難しい場合があるからと考えられる。新築の場合、建築事業者のほうで機構の基準を満たすことの証明書を発行してくれるのに対し、中古では買う個人が検査機関に依頼して証明書を取得する必要があったり、築年が古い場合などで費用を負担して検査しても基準を満たさない可能性があるからだ。

ただし、時期をさかのぼれば、新築マンションブームといわれた2006年~2008年の割合を見ると、新築のマンションだけで3~4割を占めていたり、リーマンショック後の2009年度上半期~2010年度上半期までは中古住宅(一戸建て・マンション計)で2割を超えていたりしている。

経済環境や取得価格、流通する量などの影響も大きいことが分かる。

【画像1】融資区分(時系列・全体)(出典:住宅金融支援機構「2015年度フラット35利用者調査」)

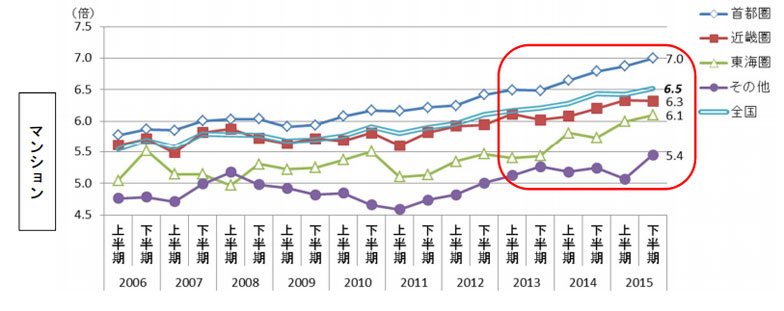

新築のマンションで年収倍率が増加している点に注目

では、住宅別の年収倍率に注目してみよう。

同時に土地も取得する土地付注文住宅が6.9倍と最も高く、中古系が5倍前後と低くなっている。全体的に年収倍率は、ここ数年では横ばいか微増、または微減となっているが、新築のマンションだけは上昇傾向が続いている。特に首都圏と東海圏で顕著に見られる。

※年収倍率:各利用者の所要資金を世帯年収で除したものの総和をサンプル数で除したもの

■2015年度下期の年収倍率(全国平均)

・注文住宅:6.1倍

・土地付注文住宅:6.9倍

・建売住宅:6.3倍

・マンション:6.5倍

・中古一戸建て:4.9倍

・中古マンション:5.1倍

【画像2】年収倍率(マンション)(出典:住宅金融支援機構「2015年度フラット35利用者調査」)

マンションの価格が上昇して、新築の一戸建て系と価格差がなくなっていること、一般の人では買えない価格になっていること、条件のよい新築マンションでは国内外からの投資目的などが増えて、住宅ローンを利用しない層も多いことなど、さまざまな要因が調査結果に反映されたと見てよいだろう。

これまで低金利が魅力で「変動型」を利用している人も多かったが、返済中ずっと金利が変わらないという安心感に加え、1%を切る低金利となったことで、「全期間固定型」のフラット35の利用を検討する人がさらに増えるのではないか。

-

0.6%金利が引き下げられる「フラット35リノベ」とは?

2016/07/27住まい

0.6%金利が引き下げられる「フラット35リノベ」とは?

2016/07/27住まい

-

U29女子のボーナスの使い道を大調査!ファイナンシャルプランナーが有意義に使うコツも伝授します!

2016/07/22働く

U29女子のボーナスの使い道を大調査!ファイナンシャルプランナーが有意義に使うコツも伝授します!

2016/07/22働く

-

「稼ぎ方」は「お金の使い方」で変わる?何のために働くのか考えてみた

2016/06/27働く

「稼ぎ方」は「お金の使い方」で変わる?何のために働くのか考えてみた

2016/06/27働く

-

あれれ?おかしいぞ??出産手当金・育児給付金の支給日は思ったより遅い

2016/06/02その他

あれれ?おかしいぞ??出産手当金・育児給付金の支給日は思ったより遅い

2016/06/02その他

-

手取り20万円でも年100万円貯まる?一人暮らし女子の貯蓄術 ~心の準備編~

2016/05/31働く

手取り20万円でも年100万円貯まる?一人暮らし女子の貯蓄術 ~心の準備編~

2016/05/31働く

-

毎月の貯金をあと5万円増やす方法は?一人暮らし女子の貯蓄術 ~実践編~

2016/05/31働く

毎月の貯金をあと5万円増やす方法は?一人暮らし女子の貯蓄術 ~実践編~

2016/05/31働く

-

増税前だからと焦らずに! 住宅購入と消費税をおさらい

2016/04/01住まい

増税前だからと焦らずに! 住宅購入と消費税をおさらい

2016/04/01住まい

-

「貯金が趣味」っていえるかも。貯金のモチベーションを保つ方法

2016/02/08趣味

「貯金が趣味」っていえるかも。貯金のモチベーションを保つ方法

2016/02/08趣味

-

結婚後のお財布管理、どうするのが◎?

2015/09/09結婚

結婚後のお財布管理、どうするのが◎?

2015/09/09結婚

-

【先輩たちの実例紹介】海外大学への進学費用&奨学金の活用術

2015/04/28スタディ

【先輩たちの実例紹介】海外大学への進学費用&奨学金の活用術

2015/04/28スタディ

-

習い事にどこまで金額をかけるか?自己投資金額のあれこれ

2015/03/07趣味

習い事にどこまで金額をかけるか?自己投資金額のあれこれ

2015/03/07趣味

-

出産費用って結局いくら?手術や部屋代で増加分、手当や保険で…

2015/03/01その他

出産費用って結局いくら?手術や部屋代で増加分、手当や保険で…

2015/03/01その他

-

「目的」のある貯金が人生を豊かにする! お金を貯める3つの習慣

2015/01/20働く

「目的」のある貯金が人生を豊かにする! お金を貯める3つの習慣

2015/01/20働く